Los impuestos ocultos son aquellos que la gente no sabe que está soportando. Y, por ello, poco reclama. Pero son la mayoría. Salvo patente automotor, el impuesto inmobiliario y algún otro “por ahí”, que el contribuyente es consciente y le duele pagar, el resto de los impuestos son impuestos ocultos enmascarados dentro del precio del bien o servicio. Algunos figuran en el comprobante de la transacción aunque el consumidor poca atención le presta, el impuesto al valor agregado (IVA) por ejemplo, y otros, aún figurando en el comprobante, el contribuyente se resigna ante el hecho consumado y los soporta pues de otra manera se vería privado del bien o servicio que está adquiriendo, muchas veces servicios imprescindibles: ingresos brutos, contribución municipal, impuestos a los débitos bancarios, fondos de desarrollo, tasas municipales de las más variadas, pueden figurar en la factura de electricidad o del gas.

El Impuesto de sellos es también otro ejemplo de este tipo de impuestos “ocultos” que en un caso concreto de transferencia de autos adquiere una importancia relativa muy importante. A veces se enmascara en el rubo “gastos” que el intermediario expone. Otras veces, aún expuesto explícitamente en el comprobante, es tomado como inevitable y visto con resignación. Es un impuesto local o provincial y como tal varía según la provincia. En Santa Fe 1,2 %, Córdoba o Entre Ríos el 1,5 %, en Salta 2,5 %, Capital Federal 3 %, Provincia de Buenos Aires 3,5 % y en la Provincia de Mendoza el 4 % sobre el valor del auto. Pero el valor es aquél asignado por el Fisco que, además, está siempre por encima del valor de mercado de auto. Otra exacción. Sigue leyendo

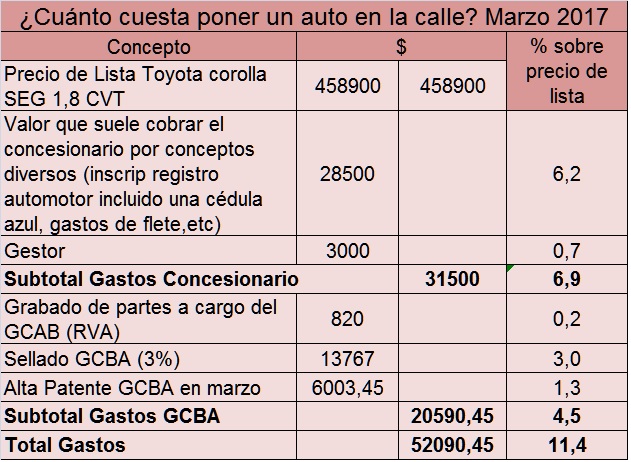

Una vez que el vendedor de un Toyota Corolla SEG CVT nos brindó el precio del 0 Km ( $458.900), por ejemplo, le preguntamos que otros gastos debían agregarse:la respuesta fue”… todos los gastos incluidos gastos incluidos (ver http://www.usuarioautomotor.com.ar/?p=909) redondean unos $ 30.000 incluyendo flete, inscripción en el Registro automotor, etc.”.

Una vez que el vendedor de un Toyota Corolla SEG CVT nos brindó el precio del 0 Km ( $458.900), por ejemplo, le preguntamos que otros gastos debían agregarse:la respuesta fue”… todos los gastos incluidos gastos incluidos (ver http://www.usuarioautomotor.com.ar/?p=909) redondean unos $ 30.000 incluyendo flete, inscripción en el Registro automotor, etc.”.