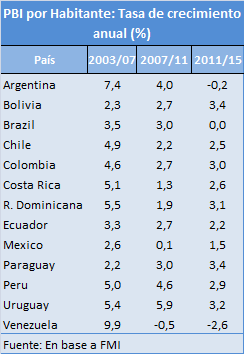

El Producto por habitante de la Argentina será al finalizar este año inferior al que se registraba cuatro años atrás si si se cumplen los pronósticos del FMI, que estima una caída del PBI para el presente año del 0,3 % . EL FMI adopta la información histórica publicada por el INDEC aunque continuará evaluando por un año más a partir del 3 de junio los datos de Indice de Precios al Consumidor y de Producto Bruto Interno Bruto Interno que evalua desde diciembre de 2013 buscando “…mejorar la calidad de los datos….y remediar las imprecisiones”. Muchos especialistas han puesto en duda las estimaciones del PBI del INDEC y sostienen la existencia de sobreestimación. El MInistro de Economía por su parte ha criticado las previsiones del FMI y según su estimación para el año 2015, más optimista que el FMI, la Argentina producirá por habitante este año un valor levemente superior al que producía cuatro años atrás. El desempeño de la economía argentina sin embargo será en estos últimos años un típico caso de estancamiento en el contexto de los países de la región. Todos ellos han visto crecer su PBI por habitante a tasas anuales respetables en estos cuatro años; algunos mucho más que Argentina (Bolivia y Paraguay al 3,4 %, Uruguay al 3,2 %, R. Dominicana 3,1 %, Colombia al 3,0 %) y otros bastante por arriba ( Chile 2,5 %, Costa Rica 2,6 %, Ecuador 2,2 %, México 1,5 %). Sólo Venezuela y Brasil tendrán un desempeño igualmente de decepcionante en estos cuatro años. No es entonces que el mundo se cayó encima. La responsabilidad está fronteras adentro. El actual modelo económico de Argentina ha sido incapaz de salir del atolladero y su producción se ha mantenido estancada durante casi media década. A la mayoría de los países vecinos no les pasó esto.

El desempeño de la economía argentina sin embargo será en estos últimos años un típico caso de estancamiento en el contexto de los países de la región. Todos ellos han visto crecer su PBI por habitante a tasas anuales respetables en estos cuatro años; algunos mucho más que Argentina (Bolivia y Paraguay al 3,4 %, Uruguay al 3,2 %, R. Dominicana 3,1 %, Colombia al 3,0 %) y otros bastante por arriba ( Chile 2,5 %, Costa Rica 2,6 %, Ecuador 2,2 %, México 1,5 %). Sólo Venezuela y Brasil tendrán un desempeño igualmente de decepcionante en estos cuatro años. No es entonces que el mundo se cayó encima. La responsabilidad está fronteras adentro. El actual modelo económico de Argentina ha sido incapaz de salir del atolladero y su producción se ha mantenido estancada durante casi media década. A la mayoría de los países vecinos no les pasó esto.

Una mirada de más largo plazo muestra asimismo que el crecimiento argentino fue excepcional sólo en el lapso 2003/2007 y, coincidencia o no, encabezó el ranking con Venezuela, con un PBI per capita que se expandió, respectivamente, al 7,4 % y 9,9 % anual. Se verificaron en ese momento condiciones que difícilmente se vuelvan a repetir: la “memoria productiva” de salir de una extraordinaria depresión (1998/2002) que vió caer la actividad económica casi un 20 %, una espectacular devaluación que redujo significativamente los salarios de una oferta de trabajo abundante y con elevado nivel de desocupación, una elevada capacidad ociosa en el sector industrial y energético, una holgada situación fiscal y un comercio exterior que recuperó rápidamente su capacidad de generar dólares al amparo de un dólar alto y una coyuntura internacional muy favorable. Pero aquellas condiciones fueron paulatinamente desapareciendo y el crecimiento se fue reduciendo. La economía creció entre 2007/ 2011 de todas maneras a un ritmo promedio elevado ( 4 % anual de su PBI por habitante), aunque en los años 2008 y 2009 tuvo un desempeño para el olvido y una importante recuperación en los dos años siguientes ( 2010 y 2011). Pero ya entre 2007/2011 hubo países que se expandieron a una mayor velocidad: el PBI por habitante de Uruguay creció al 5,9 % anual y el del Perú al 4,6 % anual. Paulatinamente aquellas condiciones excepcionales fueron desapareciendo. El dolar alto fue erosionado por la elevada inflación que se instaló en la economía a partir de 2007 y la capacidad de generar dólares vía su comercio exterior se fue resintiendo, hasta llegar a los días actuales signados por el racionamiento y administración de las relativamente escasas divisas; el gasto público creció a tasas muy elevadas y aparecieron dificultades para su financiamiento, primero tímidamente reduciendo el superávit fiscal, y ultimamente en forma muy explícita dando origen a un déficit fiscal de varios puntos del PBI; las reservas del Banco Central comenzaron a ser destinadas al pago de la deuda pública sin el consiguiente superávit fiscal y este instrumento fue utilizado cada vez con mayor frecuencia y en grandes magnitudes; la inversión no fue suficiente para expandir la oferta requerida para acompañar la expansión del gasto agregado de la economía. Y en los últimos cuatro años entonces el desempeño de la economía argentina fue realmente decepcionante, agudizado por una pronunciada caída de los precios de los principales productos de exportación y un acceso muy reducido al financiamiento externo. Y a la mayoría de los otros países no les pasó lo mismo. Salvo Venezuela y Brasil, que tuvieron en este período un decrecimiento del PBI per capita del 2,6 % anual en el primer caso y del 0 % en el segundo, el resto de los países de la región vió expandir su PBI por habitante a tasas anuales muy respetables.