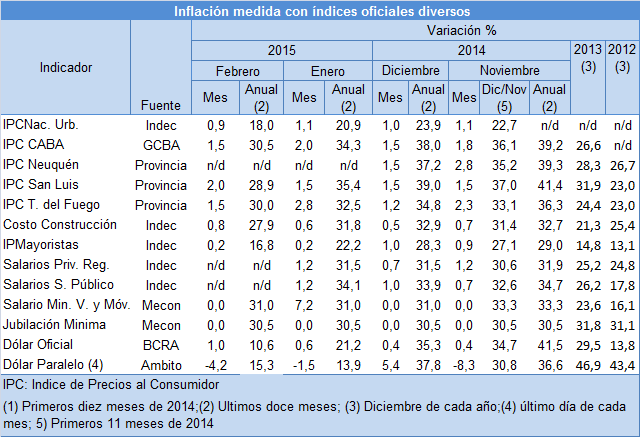

La inflación de febrero pasado descendió otro peldaño y continuó su proceso de desaceleración de meses anteriores. Fue del 0,9 % según el Índice de Precios al Consumidor del Indec (IPCNu), aunque bastante mayor de acuerdo a los Índices de Precios al Consumidor que se elaboran en las provincias: 1,5 % según la Provincia de Tierra del Fuego y la Ciudad de Buenos Aires y bastante más, 2 %, según la Provincia de San Luis. En los doce últimos meses, en consecuencia, los precios han subido 18 % según el Indec, 30,5 % según las estadísticas de la Ciudad de Buenos Aires, 30 % según la Dirección de Estadísticas de Tierra del Fuego y 28,9 % según el Índice de Precios al Consumidor que elabora la Dirección de Estadísticas de la Provincia de San Luis. Estos valores se puedan cotejar con otros índices diversos: el Costo de la Construcción del Indec subió un 27,9 % en el mismo lapso y los precios a nivel mayorista un 16,8 %.

La evolución del tipo de cambio ha influido decisivamente en la curva descendente que se viene observando en los precios. En los doce últimos meses en efecto el valor del dólar oficial ha subido significativamente por debajo de la inflación, solamente un 10,6 %, en tanto que el dólar paralelo, importante elemento condicionante de las expectativas, tuvo en febrero un descenso del 4,2 % que se agregó al 1,5 % que había descendido en enero último.

De acuerdo a los indicadores del Banco Central el valor del dólar no estaría todavía en zona de riesgo: su Índice de Tipo de Cambio Real Multilateral, si bien había descendido en enero pasado un 12,2 % respecto del máximo valor alcanzado en junio del año 2014 luego de la importante devaluación de Enero de 2014, exhibe aún niveles históricamente muy elevados respecto de los observados a fines de la convertibilidad ( 344 en enero de 2015 y 157,73 en enero de 2002 con base 100 en diciembre de 2001). Sin embargo, otras estimaciones de tipo de cambio real que usan otros “insumos” ( v.g. usan un indice de precios distinto al Indice de Precios del Indec que usa el Banco Central, notoriamente por debajo de los valores reales, particularmente a partir de la intervención del Indec que se verificó en Enero de 2007) muestran sí un tipo de cambio real mucho menor y un retraso importante. Y un dolar atrasado condiciona seriamente las exportaciones y puede augurar un futuro para nada calmo, al menos en el mercado de cambios. De acuerdo al blog Cosas Que Pasan en efecto el tipo de cambio real en enero pasado era un 16 % inferior al de junio de 2014 y estaba en los niveles más bajos de aquellos registrados desde la salida de la convertibilidad (con base 100 en diciembre de 2001, el Índice de Tipo de Cambio real de acuerdo a esta fuente era 126,76 en Enero 2015, 149,95 en enero de 2014, 236,29 en Febrero de 2006, máximo valor alcanzado, y de 154,54 en enero de 2002). Esta apreciación del peso en definitiva podría ser un elemento más de todos aquellos que están afectando el modesto desempeño del sector exportador argentino.

Pues en mi país estamos teniendo problemas con el dolar paralelo ya que las cosas han aumentado de precio.

Se me olvido decir que soy de Venezuela . Aquí el precio de las cosas ha subido mucho, de verdad que el dolar tiene bastante influencia